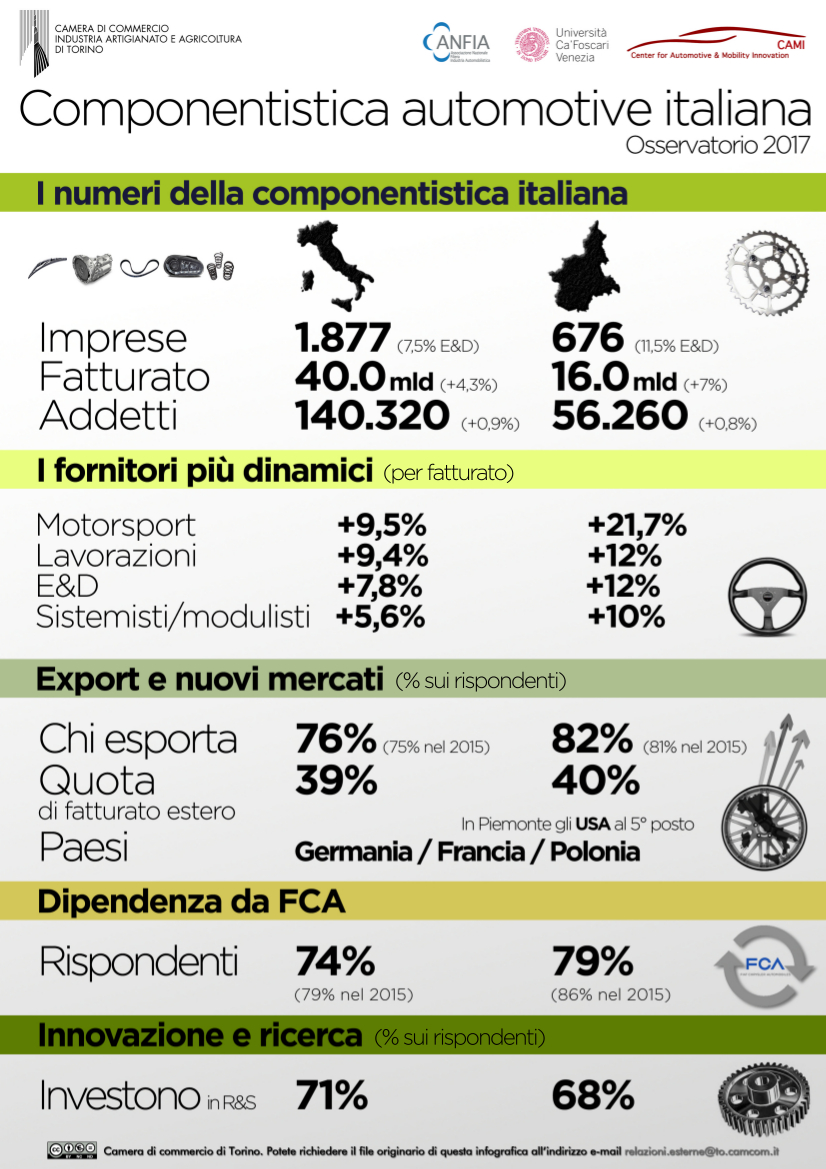

1.877 imprese, un fatturato di 40 miliardi di euro e 140.320 addetti. Sono questi i numeri che dimostrano la forza della componentistica in Italia. Vediamo più in dettaglio gli ultimi dati presentati in occasione dell’edizione 2017 dell’Osservatorio sulla componentistica automotive italiana pubblicato da ANFIA.

Questi i dati presentati ieri 23 ottobre al Circolo dei Lettori di Torino durante l’ultima edizione dell’Osservatorio sulla componentistica Italiana, indagine realizzata dalla Camera di Commercio di Torino, dall’ANFIA e dal Centro CAMI dell’Università Ca’ Foscari di Venezia.

Ma prima di conoscere qualche dettaglio in più, segnaliamo che quest’anno l’indagine si è basata su 403 questionari compilati online direttamente dalle imprese della componentistica automotive italiana nella primavera del 2017. L’Osservatorio ha analizzato, inoltre, 1.877 bilanci di società di capitali da cui sono stati estratti ricavi e addetti.

La filiera automotive italiana cresce…

Ciò che è emerso durante il convegno è che la filiera automotive italiana sia vivendo un momento di crescita costante e che la componentistica giocherà anche per il futuro un ruolo senz’altro importante.Proprio su questo si è concentrato il discorso di Francesco Zirpoli, direttore scientifico del center for automotive and mobility innovation dell’Università Ca’ Foscari: “La filiera automotive italiana vive un momento di crescita e sviluppo. Tuttavia, il mondo della mobilità sta cambiando. La componentistica italiana potrà essere la spina dorsale su cui fondare il futuro dell’industria della mobilità in Italia se si riuscirà a invertire il trend che la vede investire meno dei competitor internazionali in ricerca e sviluppo e fare poco rete per accedere a nuove competenze tecnologiche. Quanto alla situazione italiana nel suo complesso, la sfida da vincere è mantenere in Italia la progettazione e la produzione di autoveicoli, sistemi e moduli ad alta complessità tecnologica. Ciò richiede un’inversione di tendenza negli investimenti in innovazione che al momento pongono l’Italia in posizione di svantaggio rispetto a paesi con una simile tradizione industriale”.

… ma sta cambiando?

Il mondo della componentistica auto è in continua evoluzione: per tener conto della complessità della filiera, intercettando tutte le categorie di fornitori coinvolti, l’indagine ha voluto quest’anno individuare, nell’ambito del campo di osservazione, anche attività come quelle degli specialisti in telematica e infomobilità, motorsport e aftermarket. Secondo questa logica, tra le imprese della componentistica automotive, si distinguono:- Gli integratori di sistemi e i fornitori di moduli, ai vertici della catena di fornitura con stabilimenti collocati in prossimità di quelli del costruttore, che realizzano sistemi o moduli funzionali, con un elevato livello di competenza.

- Gli specialisti, produttori di parti e componenti con un contenuto di innovazione e di specificità tale da costituire un vantaggio competitivo, a cui è stata ricondotta anche la categoria degli specialisti in telematica che si occupano di applicazioni legate all’infomobilità.

- Gli specialisti in motorsport che partendo dalla preparazione di autovetture per le competizioni sportive progettano e realizzano componenti (sedili, volanti, cinture di sicurezza) o forniscono soluzioni adottate anche per le produzioni di serie.

- Gli specialisti in aftermarket, che realizzano parti e componenti che vendono direttamente sul mercato tramite una rete distributiva o consorzi di ricambisti. Possono avere rapporti di fornitura con le case automobilistiche ma esistono anche divisioni aftermarket delle stesse multinazionali.

Il Piemonte in pole

Nel 2016 l’universo complessivo delle imprese della componentistica autoveicolare in Italia è risultato pari a 1.877 unità, di cui 676 (il 36%) con sede in Piemonte. Il giro di affari del settore ha raggiunto nel 2016 i 40 miliardi di euro, con un incremento complessivo pari al +4,3% rispetto al 2015. Il Piemonte, con 16 miliardi di euro di fatturato, ha registrato un incremento migliore rispetto a quello nazionale (+7%).Tutte le imprese della componentistica hanno registrato buone performance: tra i vari fornitori, i più dinamici risultano essere gli specialisti in motorsport (+9,5% a livello italiano e +21,7% a livello piemontese), i subfornitori (lavorazioni) (+9,4%, +12%), gli E&D (+7,8%, +12%) e i sistemisti/modulisti (+5,6%, +10%).

Quanti in Italia esportano?

In Italia oltre il 76% delle imprese dichiara di esportare: la percentuale è cresciuta di un punto nell’ultimo anno (era il 75%). Nel complesso, dall’export deriva il 39% del fatturato complessivo dell’automotive. È l’area EMEA (Europa, Medio Oriente e Africa) la principale destinataria dell’export italiano, citata dall’86% delle imprese, ma i primi 5 mercati risultano tutti in Europa (Germania, Francia, Polonia, Spagna, Regno Unito).Ancora più aperto all’internazionalizzazione si dimostra il Piemonte, con l’82% di esportatori (81% nel 2015) e una quota di fatturato connesso all’attività con l’estero pari al 40%. Buoni i trend registrati: il 62% delle imprese piemontesi ha dichiarato di aver visto aumentare il fatturato estero, performance che si è tradotta in una crescita media del giro d’affari dedicato pari al +12% rispetto al 2015, nettamente superiore a quella del resto d’Italia (+4,2%). Qui tra i primi 5 paesi di destinazione compaiono anche gli USA, dopo Germania, Francia, Polonia, Spagna, con il 5,4% delle vendite all’estero.

C’è ottimismo per il futuro

C’è ottimismo tra gli operatori del settore: per l’anno in corso le aspettative non solo si mantengono di segno positivo, ma si rafforzano rispetto all’anno precedente: l’87% degli operatori si dichiara ottimista (80% nel 2015) e la fiducia pervade tutti i cluster, con previsioni particolarmente rosee per i fornitori di moduli e sistemi (91% con previsioni di crescita), gli specialisti e gli E&D (89%) e l’aftermarket (l’80%).Green, nuovi materiali, infomobilità, guida autonoma, motori elettrici o ibridi rappresentano le nuove direzioni nel processo di trasformazione dell’indotto automotive nazionale e piemontese: su questi temi si concentrano le previsioni di investimenti futuri.

Ma le strategie riguarderanno anche la risoluzione di problemi attuali come l’ampliamento e la diversificazione del portafoglio clienti (obiettivo per circa il 40% delle aziende), la riduzione dei costi e la riorganizzazione dei processi.

Photogallery